Hvis du har betalt afdrag på dit boliglån, eller hvis prisen på din bolig er steget, siden du købte den, så har du optjent friværdi. Friværdi kan betragtes som en opsparing i din bolig. Og det smarte er, at du kan optage lån i friværdi som en billig finansiering af det, du ønsker.

Hvad er lån i friværdi?

Det er et fordelagtigt lån, da det har en lav rente, mens du kan bruge pengene fra lånet, som du har lyst. At låne i din friværdi er en af de billigste finansieringsløsninger, da banken har sikkerhed i din boligs værdi. For at optage et billigt lån vil det dog ofte kræve, at du låner en relativt høj sum som fx 100.000 kr.

Typisk har du som boligejer tre forskellige muligheder, hvis du vil låne op i din friværdi:

1. Lån i friværdi med et realkreditlån

Du kan låne i din friværdi med et realkreditlån. Det kan du gøre ved enten at omlægge dit realkreditlån til et nyt og samtidig trække et provenu ud som penge direkte i hånden eller ved at optage et tillægslån. Fordelen ved disse løsninger er, at du nemt og hurtigt kan få lånet udbetalt, mens der ofte vil være en lavere rente end ved en friværdikonto. Modsat skal du dog betale renter hele lånets løbetid, selvom du måske ikke bruger alle pengene samtidigt.

2. Lån i friværdi med en friværdikonto

Du kan låne op i din friværdi med en friværdikonto. En friværdikonto fungerer lidt som en kassekredit. Det betyder i praksis, at der oprettes en konto med beløbet, du ønsker at låne. Fra kontoen har du mulighed for at hæve og indsætte penge løbende, og det er derfor en meget fleksibel løsning, mens den er billigere at etablere end et realkreditlån. Du skal dog være opmærksom på, at renten på en friværdikonto ofte vil være højere end ved andre løsninger. Men her er det smarte, at du kun skal betale rente af det beløb, som bruges fra kontoen.

En friværdikonto kan også kaldes et prioritetslån eller et pantebrevslån, da det udstedes af banken, og banken har sikkerhed i din bolig.

3. Lån i friværdi med et boliglån

Den sidste mulighed er at optage lånet som et boliglån ved banken. Denne løsning vil ofte være relevant, hvis din friværdi ligger mellem 80-95 pct. af din boligs værdi, da det er i det interval, at banken kan lave et boliglån. Samtidig er denne løsning billigere at etablere end et realkreditlån. En ulempe er dog, at du i de fleste tilfælde ikke kan få afdragsfrihed på lånet, mens renten vil være højere end ved andre løsninger.

Hvornår kan man optage lån i friværdi?

Som boligejer kan du optage lån i din friværdi, hvis din boligs restgæld er mindre end din boligs aktuelle markedsværdi. Hvis din restgæld er større end din boligs aktuelle værdi, så har du ikke optjent noget friværdi, du kan trække på. Derudover har du som boligejer ikke et egentligt krav på at kunne optage lån i friværdi, da du skal kreditgodkendes. Du kan bruge vores friværdiberegner for at finde ud af, om du har optjent friværdi i din bolig.

Pengene, du låner i din friværdi, kan bruges på fx boligforbedringer, renovering, rejser eller forøgelse af dit rådighedsbeløb for at skabe mere luft i budgettet. Der er som sådan ikke regler for, hvad du må bruge dit lån i friværdi til. En fordel ved at bruge din friværdi på boligforbedringer eller renovering er dog, at disse bidrager til din boligs værdi. På den måde kan dit lån potentielt tjene sig hjem, mens du selv kan nyde forbedringerne som ejer.

Fire hurtige om friværdi

Hvad er friværdi?

Friværdi er opsparing i din bolig, og den udgør det beløb af din boligs værdi, der ikke er gæld i mere. Din friværdi påvirkes af, hvor meget du afdrager på dine lån samt prisudviklingen på din bolig.

Hvordan bruges friværdi?

Du kan optage lån i friværdi og dermed få noget aktivt ud af opsparingen i din bolig. Der er ikke begrænsninger for, hvad dit lån i friværdi kan bruges til. Du kan dog højest belåne 80 pct. af din boligs værdi ved realkreditinstitutter.

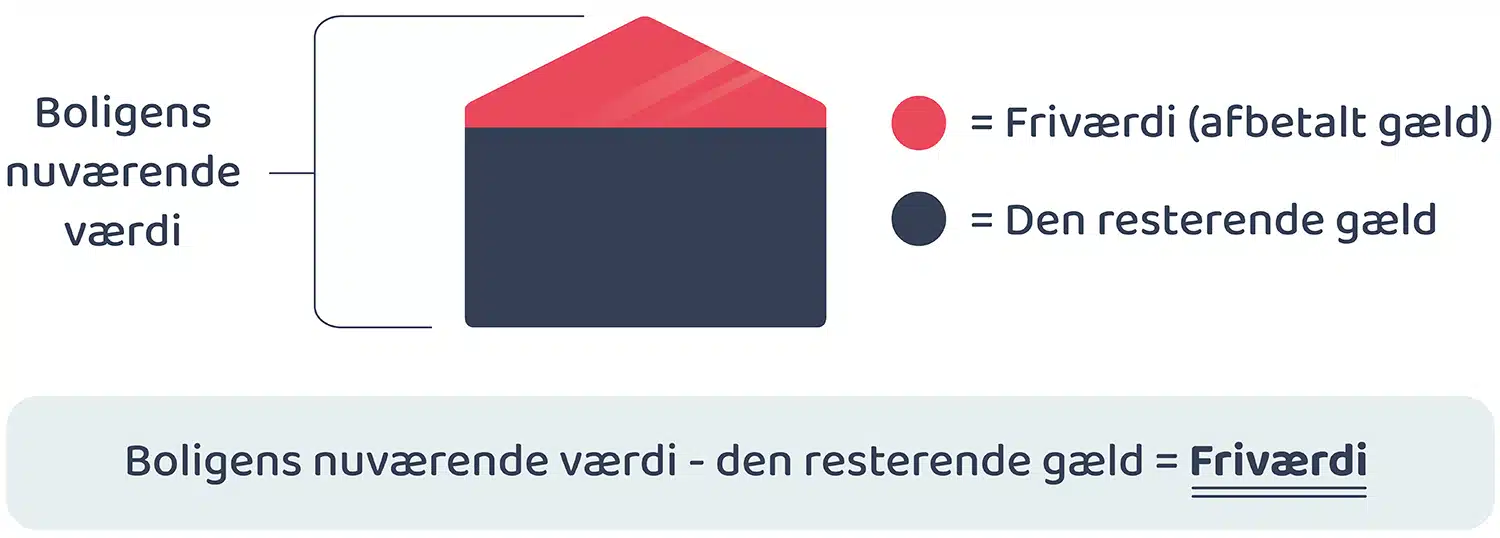

Hvordan beregnes friværdi?

Du beregner friværdi ved at trække din nuværende restgæld i boligen fra din boligs aktuelle værdi. Din restgæld kan både bestå af realkreditlån og eventuelle boliglån.

Hvad er friværdibeskyttelse?

Med et fastforrentet realkreditlån har du friværdibeskyttelse. Det betyder, at uanset hvordan renten udvikler sig, så er opsparingen i din bolig beskyttet. Det skyldes, at hvis renten stiger, og boligpriserne falder, så kan du tilsvarende indfri dit boliglån til en lavere kurs og dermed mindske din restgæld. Du er derfor bedre beskyttet mod rentestigninger.