Det kan være en uoverskuelig proces at låne penge, fordi der er mange forskellige låntyper at vælge imellem. Når du har brug for at låne penge til en bolig, vil du støde på de to forskellige typer af lån: Banklån og realkreditlån. Men hvad er forskellen på de to lån?

Hvad er et realkreditlån?

Et realkreditlån er et større lån, som kan bruges til fx at finansiere et boligkøb. Lånet optager du i et realkreditinstitut, som sælger obligationer med sikkerhed i din bolig for at finansiere realkreditlånet. Når du skal finansiere en bolig, så kan du låne op til 80% af købsprisen på boligen hos realkreditinstituttet. Tilbagebetalingsperioden på et realkreditlån er typisk længere end et banklån, men er afhængig af typen af realkreditlån. Realkreditlån adskiller sig fra andre låntyper, fordi du ikke altid kan opsige lånet på det tidspunkt, som du gerne vil. Som regel kan lånet opsiges en gang i kvartalet. Du kan læse meget mere om realkreditlån her.

Hvad er et banklån?

Et banklån er et lån, som optages i banken. Du kan få brug for at tage et banklån, når du skal låne penge. Bankerne kan tilbyde dig forskellige typer af banklån, og mange af bankerne har de samme typer af banklån. De kan dog variere alt efter, hvilken bank, der er udbyder. Du kan tage banklån til forskellige formål. Typisk skelner bankerne mellem boliglån, billån og forbrugslån.

Billån

Det kan være en større investering at købe drømmebilen, specielt hvis den skal være helt ny. Derfor kan det være nødvendigt at tage et lån i banken. Når du tager et billån i banken, så har banken din bil som sikkerhed for lånet i form af pant i bilen. Et billån skal ofte afbetales over en periode på 10 år. Det kommer dog an på, om bilen er ny eller brugt. Hvis du skal låne penge til en ny bil, så skal billånet tilbagebetales i løbet af 10 år. Hvis du køber en brugt bil, så skal lånet tilbagebetales inden bilen er 10 år gammel. Det betyder, at hvis bilen er tre år gammel på købstidspunktet, så skal du tilbagebetale lånet i løbet af syv år.

Forbrugslån

Et forbrugslån bestemmer du selv, hvad du vil bruge til, fordi lånet ikke er øremærket til noget bestemt. Det kan for eksempel bruges på uforudsete udgifter eller rejser. Et forbrugslån er som regel dyrere end et boliglån eller billån, fordi du ikke stiller noget som sikker for banken. Det betyder også, at du kan låne et markant mindre beløb end ved et boliglån eller billån. Selvom et forbrugslån er dyrere end andre banklån, så er det stadig bedre at tage et forbrugslån i banken fremfor andre steder.

Boliglån

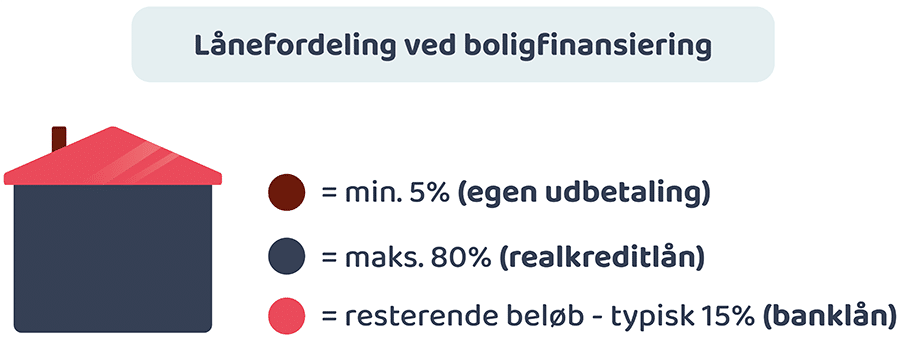

Et boliglån er selvsagt et lån til køb af bolig eller til forbedringer af din ejerbolig. Når du skal finansiere en bolig, så kan du låne op til 95% af boligens købspris, og som tidligere nævnt kan du låne op til 80% som realkreditlån. Derudover kan du låne 15% som banklån og de sidste 5% skal du selv betale i udbetaling. Et boliglån i banken er ofte dyrere end et realkreditlån.

Lån i friværdi

Friværdi er forskellen på det, din bolig er værd, og den gæld, du har i boligen. Du kan opnå mere friværdi, når boligen stiger i værdi, eller når du afdrager på dit boliglån. Friværdi er en opsparing i din bolig, og du kan optage lån i friværdien. Det er penge, som du allerede har, de er blot bundet i din bolig. Lån i friværdi er en billigere finansieringsmulighed, fordi banken har sikkerhed i din bolig. Dog skal du minimum låne 100.000 kr. for at det giver mening for dig. Du har mulighed for at optage lån i friværdien med forskellige låntyper.

Variabelt eller fast banklån

Når du vælger dit lån, skal du overveje, hvor risikovillig du er, samt hvilken låntype, der er bedst til din økonomi. Et realkreditlån kan enten have en fast eller variabel rente, mens et banklån som regel har en variabel rente. Et lån med en variabel rente har ofte en lavere rente end et fastforrentet lån. Dog er et variabelt lån også forbundet med en større risikovillighed, fordi renten både kan falde og stige i løbet af lånets løbetid. Det betyder, at du kan komme til at betale en højere månedlig ydelse i perioder, hvor renten stiger. Hvis du vælger et lån med fast rente, så kender du renten på lånet i hele lånets løbetid. Renten, som du skal betale, er markedsrenten på tidspunktet for oprettelse af lånet. Når renten er høj, kan det dog være dyrere at vælge et fastforrentet lån.

Undersøg altid markedet, før du låner penge

Uanset, hvilken låntype du vælger, så kan du ændre låntype, hvis din økonomiske situation ændrer sig på et tidspunkt via en låneomlægning. Når du skal låne penge, er det dog vigtigt altid at undersøge markedet. Når du kender dine muligheder, så har du bedre forudsætninger for at vælge den rette låntype for din økonomi og samtidig opnå bedre vilkår.

Fire hurtige om låntyper

Hvad er et realkreditlån?

Et realkreditlån er et større lån, som kan bruges til at finansiere en ejerbolig. Du har mulighed for at låne op til 80% af købsprisen på boligen som et realkreditlån. Du får et realkreditlån i et realkreditinstitut gennem din bank. Realkreditinstituttet tager pant i bolig som sikkerhed for lånet.

Hvad er et banklån?

Et banklån er et lån, som du tager i banken. Der findes forskellige typer af banklån, som du kan optage alt efter, hvad du skal bruge banklånet til. Typisk skelner bankerne mellem boliglån, billån og forbrugslån.

Hvad er forskellen på et variabelt og fastforrentet lån?

Når du skal optage et lån, skal du forholde dig til, om du vil have en fast eller variabel rente. Med en fast rente kender du renten på lånet i hele dets løbetid. Renten, som du skal betale, er markedsrenten på tidspunktet for oprettelse af lånet. Hvis du vælger en variabel rente, så kan renten stige eller falde i løbet af lånets løbetid.

Hvordan vælger du det rigtige lån?

Det er en god idé at undersøge markedet, når du får brug for at låne penge. Så har du bedre forudsætninger for at vælge den mest fordelagtige låntype for dig og potentielt spare penge. Samtidig skal du vurdere, hvor risikovillig du er i forhold til, om du skal være en fast eller variabel rente.